De begroting 2021 bevat de voorgenomen doelen en te realiseren resultaten voor 2021. Na de moeilijke uitgangspositie in de voorjaarsnota 2020 zijn we erin geslaagd om een sluitende begroting voor 2021 en de jaren daarna voor te leggen. De stijgende kostenontwikkeling in het sociaal domein baart ons echter wel zorgen. Mede door de uitblijvende compensatie door het Rijk (naast een prijs/looncompensatie blijft een compensatie voor de volumeontwikkeling achterwege) moeten steeds meer gemeenten gaan snijden in andere voorzieningen om de begrotingen sluitend te krijgen. Naast de aanvullende ambities uit de voorjaarsnota 2020 en de onvermijdelijke kostenstijging in het sociaal domein, zijn in deze begroting nog een drietal ambities toegevoegd op het terrein van zorg en veiligheid.

Resultaat

De voorjaarsnota 2020 is het vertrekpunt voor de samenstelling van deze begroting. In de voorjaarsnota is het beeld geschetst van de financiële positie in meerjarig perspectief. Een belangrijk financieel aspect, de vertaling van de meicirculaire gemeentefonds, kon nog niet in de voorjaarsnota worden meegenomen en is nu verwerkt. Hierover bent u naderhand geïnformeerd voor de raadsvergadering van 1 juli. Dit zorgde voor een positief effect.

Op basis van de begrotingsvoorschriften mag de doorberekende rente (ook wel omslagrente of interne rekenrente genoemd) maximaal 0,5% afwijken van het werkelijke rentepercentage dat voor de aangetrokken leningen wordt betaald. Gelet op de aanhoudende lage rentestanden hebben we daarom dit rentepercentage verlaagd van 1,4 naar 1% voor 2021.

Het totale begrotingsbeeld is tussen de voorjaarsnota en de nu voorliggende begroting als volgt gewijzigd:

(+ = voordeel en – = nadeel) (bedragen x € 1.000) | ||||

2021 | 2022 | 2023 | 2024 | |

Saldi voorjaarsnota | 190 | -256 | 298 | 451 |

Uitkomst meicirculaire gemeentefonds | 330 | 739 | 415 | 237 |

Saldi na meicirculaire | 520 | 483 | 713 | 688 |

Eindsaldi meerjarenbegroting | 25 | 9 | 157 | 479 |

Verschil begroting – voorjaarsnota na meicirculaire | -495 | -474 | -556 | -209 |

Hieronder volgen de belangrijkste verschillen tussen de begroting en de voorjaarsnota voor 2021. Vervolgens worden de verschillen kort toegelicht.

Verschillen begroting 2021 en voorjaarsnota 2020 | voordeel | nadeel |

|---|---|---|

Sociaal domein | 400 | |

Aanpassing interne rekenrente van 1,4 naar 1% | 212 | |

Ureninzet bouwgrond/kredieten vs exploitatie | 160 | |

Salarissen | 125 | |

Hogere salarislasten College/Raad, pensioenverplichtingen (oud)wethouders | 82 | |

Aanvullende ambities: | 22 | |

Hogere OZB opbrengst | 230 | |

Lagere rentekosten leningen | 180 | |

Herziening investeringsplanning Informatisering en automatisering | 106 | |

Schrappen investeringskrediet Beware | 58 | |

Exploitatievergoeding Abri’s | 50 | |

Jeugdwerkeloosheidsvrije regio | 20 | |

Overige verschillen per saldo | 43 | |

Totaal | 644 | 1.139 |

Per saldo nadeliger | 495 |

Sociaal domein

In de voorjaarsnota gingen we uit van een kostenstijging voor het totale sociaal domein van

€ 1,9 mln. Daarbij was al aangegeven dat dit een eerste globale inschatting betrof. Op basis van de meest actuele gegevens is in juli/augustus een verdere prognose opgesteld rekening houdend met de laatste trends en ontwikkelingen. Deze prognose leidt tot een aanvullende bijstelling van € 400.000.

Aanpassing interne rekenrente

De aanpassing van de interne rekenrente van 1,4% naar 1% zorgt per saldo voor een nadelig effect op het begrotingssaldo van € 212.000.

Ureninzet bouwgrond/kredieten vs exploitatie

Afhankelijk van de fases en beschikbare projecten en lopende grondexploitaties, worden medewerkers ingezet. Deze uren worden toegerekend aan de betreffende complexen/kredieten en drukken dan niet op de reguliere exploitatie. Elk jaar bij de begroting wordt een urenplanning gemaakt voor het komende jaar over de verwachte inzet en verdeling over de exploitatie enerzijds en de bouwgrond/kredieten anderzijds. Voor 2021 worden t.o.v. 2020 minder uren ingezet op de laatste waardoor er meer uren drukken op de reguliere exploitatie. Dit leidt tot een nadeel van € 160.000.

Salarissen

Betreft de periodieke verhogingen. De reguliere salariskosenverhoging van 3,1% was reeds opgenomen in de voorjaarsnota.

Salarissen/pensioenen

Op basis van de laatste circulaire stijgen de lonen voor burgemeesters en wethouders en de vergoedingen voor raadsleden.

Daarnaast is in overleg met de accountant afgesproken dat voor pensioenaanspraken van B&W een voorziening moet worden gevormd (voorheen werden deze als last genomen in het jaar van uitbetalen). De dotatie aan een dergelijke voorziening leidt, op basis van de huidige samenstelling, tot een last van € 28.000. Daarnaast zijn de uit te keren pensioenen voor oud wethouders € 30.000 hoger.

Aanvullende ambities

Aanvullend op de in voorjaarsnota opgenomen onvermijdelijke bestedingen, heeft het college in deze begroting van de ambities de volgende drie opgenomen:

- Voorzetting formatie procesbegeleider zorg en veiligheid

- Formatie integrale veiligheid

- Bijdrage RIEC.

Voor de verdere toelichting op deze ambities zie het raadsvoorstel bij deze begroting.

Hogere OZB opbrengsten

De opbrengsten in onze meerjarenbegroting worden geraamd tegen constante prijzen. Dat wil zeggen dat de opbrengst die in 2020 is berekend ook in de meerjarenraming is opgenomen. Door indexatie en areaaluitbreidingen neemt deze opbrengsten toe. Bij de voorjaarsnota was al een stijging ingerekend; op basis van de prognoses in de zomer, is deze nog iets naar boven bijgesteld.

Lagere rentekosten leningen

De rente voor aan te trekken leningen is gelet op de nog steeds zeer lage rentestanden verder verlaagd van 1 naar 0,5%. Op basis van de verwachte financieringsbehoefte en rekening houdend met de in 2020 nog aan te gane leningen levert dit een voordelig effect op op de rentelasten.

Herziening investeringsplanning Informatievoorziening en automatisering

Jaarlijks wordt de investeringsplanning van alle vervangingsinvesteringen bij de begroting geactualiseerd. Alle geplande investeringen worden tegen het licht gehouden en bepaald wordt of de planning nog actueel is. Dit leidt altijd tot een herziene planning met aanpassingen, bijvoorbeeld een verschuiving naar een eerde of later jaar en aanpassing van bedragen op basis van actuele inzichten.

Schrappen investeringskrediet Beware

In 2019 is een krediet beschikbaar gesteld van € 350.000 om te kunnen starten met een ontwikkeling van de softwarecoörperatie. Door allerlei factoren is daar tot nu toe geen beroep op gedaan. De verwachting is dat dat ook niet meer gaat gebeuren en dat de opgenomen lasten van dit krediet kunnen vervallen. Wij zijn voornemens om uit de coörperatie te stappen.

Exploitatievergoeding Abri’s

In juli jl hebben we een nieuwe overeenkomst gesloten met een partij die reclame-uitingen kan aanbrengen in de Abri’s. De vergoeding die we hiervoor ontvangen was niet voorzien in de begroting 2021 e.v..

Jeugdwerkeloosheidsvrije regio

Binnen de arbeidsmarktregio Midden-Brabant participeren we al een aantal jaren in het project ‘Jeugdwerkloosheidsvrije regio’. Oorspronkelijk werd dit project aangestuurd en gefinancierd vanuit de regio. Voor 2021 e.v. is er door de regiogemeenten afgesproken om dit project lokaal in te bedden en de financiering grotendeels onder te brengen bij de participerende gemeenten. Als onderdeel van het onderzoek sturing sociaal domein zijn de samenwerkingsstructuren in beeld gebracht en is ook nog eens kritisch gekeken aan welke regionale projecten we deelnemen. In dat licht is nog eens uitgebreid in de regio overlegd over een voortzetting van dit project en is besloten hiermee te stoppen.

Overige verschillen

Diverse kleinere posten hebben een effect op het resultaat van de begroting. Het totaal van de verschillen komt terug in de verschillenanalyse per programma.

Structurele saldo

Voor het oordeel of de begroting structureel sluitend is, moet het saldo gezuiverd worden van incidentele lasten en baten. Voor de provinciaal toezichthouder is dit saldo bepalend voor het oordeel over de begroting.

Het structurele saldo meerjarig ziet er als volgt uit (een specificatie van de incidentele posten vindt u in de financiële begroting onder ‘meerjarig overzicht éénmalige baten en lasten’).

Presentatie van het structureel begrotingssaldo (x €1.000) | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

Saldo baten en lasten | 25 | 9 | 157 | 479 |

Toevoegingen (+) en onttrekkingen (-) aan reserves | 1.921 | 1.709 | 2.183 | 864 |

Begrotingssaldo na bestemming | 1.946 | 1.718 | 2.340 | 1.343 |

Waarvan incidentele lasten en baten (saldo waarbij - = meer btn dan ln) excl mutaties reserves | -443 | -457 | -983 | -115 |

Structureel begrotingssaldo | 1.504 | 1.262 | 1.358 | 1.228 |

Structurele kapitaallasten (her)investeringen 50% | -282 | -66 | -64 | -116 |

Structueel begrotingssaldo def | 1.222 | 1.196 | 1.294 | 1.112 |

(+ = voordeel en – = nadeel) | ||||

In de verschillende handreikingen van de toezichthouder is voorgeschreven hoe dit overzicht opgesteld moet worden. De eerste correctie betreft alle mutaties van reserves; door het zuiveren van de reserves blijven de exploitatielasten en baten over. Bij meer toevoegingen aan reserves dan onttrekkingen heeft dit een positief effect op het structurele saldo.

Daarna worden incidentele lasten en baten uit de exploitatie gecorrigeerd. Dit zijn lasten en baten die naar de aard van de uitgaven als incidenteel worden aangemerkt. Zie het ‘meerjarig overzicht éénmalige baten en lasten’ in deze begroting.

De laatste correctie betreft de kapitaallasten van nieuwe of herinvesteringen die in de begroting zijn opgenomen. De notitie van de Commissie BBV geeft meerdere mogelijkheden voor het moment van starten met afschrijven. Hieronder vallen ook mogelijkheden waardoor er geen kapitaallasten in de exploitatie worden geraamd in het jaar van investeren. Dit is bijvoorbeeld het geval als wordt gestart met afschrijven vanaf het boekjaar volgend op het jaar waarin het kapitaalgoed gereed komt/verworven wordt. Ook wij passen deze systematiek toe. De toezichthouder beveelt in dat geval aan om (ten minste) 50% van de kapitaallasten van nieuwe (her)investeringen extracomptabel te betrekken bij de presentatie van de structurele begrotingssaldi.

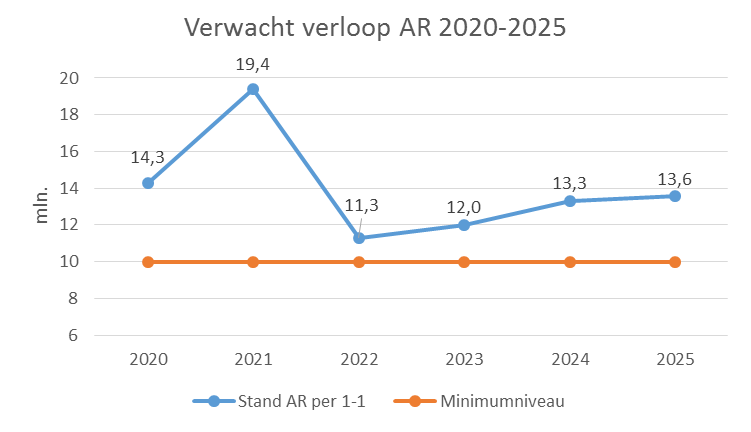

Algemene Reserve

De verwachte stand van de algemene reserve per 1-1-2021 bedraagt € 19,4 mln.

Het meerjarig verloop vertoont op grond van de nu opgestelde meerjarenbegroting het volgende beeld.

De algemene reserve wordt gevoed door winstnemingen uit bouwgrondexploitaties en de verkoop van gemeentelijke eigendommen. De afname in 2021 betreft de bijdrage in het kader van het GOL aan de provincie dat deels wordt afgedekt door een dotatie in de reserve kapitaallasten vanuit de algemene reserve (€ 7,4 mln.). Verder is voor een deel van het fietspad Tuinbouwweg/D. Óultremondweg € 1,6 mln. voorzien om eveneens gestort te worden in de reserve kapitaallasten.

Er is een bedrag van € 1,3 mln. gereserveerd voor eventueel bijkomende kosten voor de uitvoering van het integraal huisvestingsplan onderwijs (IHP) voor zover de kosten niet voorzien zijn in dit plan (bijv. incidentele kosten voor de aankoop van grond of kosten voor tijdelijke noodlokalen o.i.d.). In het bovengenoemde verloop is deze nog niet als onttrekking meegenomen.